こくみん共済とコープ共済、どちらに加入しようかと迷っている方はご覧ください。

保険業界歴22年の現役FPが、保障内容や保険料の違いなどから、わかりやすく解説したいと思います。

死亡済保障ならこくみん共済、短期入院ならコープ共済がおすすめ

保険のすみずみまで熟知している私がいえることは、死亡保障を希望ならこくみん共済、短期入院ならコープ共済がおすすめです。

では、その理由をそれぞれの保障内容を見ながら解説していきます。

なぜ死亡保障ならコープ共済よりもこくみん共済なのか?

まずは、それぞれの保障内容を見てみましょう。

最初にこくみんの「総合タイプ」をご覧ください。

こくみん共済は、総合タイプ、総合2倍タイプ、大型タイプの3種類から選ぶことができます。

引用:https://www.zenrosai.coop/kyousai/kokumin/comprehensive/sougou.html

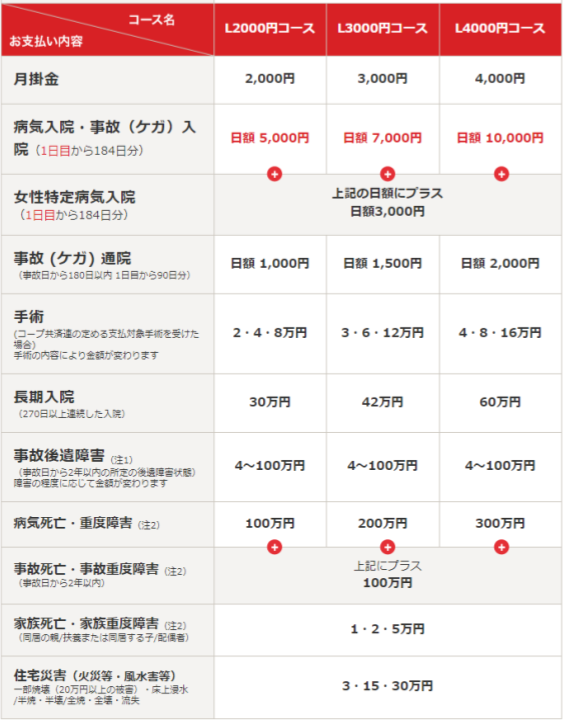

次にコープ共済の保障内容です。

コープ共済にはいくつかのコースがありますが、ここでは女性に人気の「たすけあい女性コース」を見ていきましょう。

女性コースは、月々2,000円、3,000円、4,000円の3種類から選ぶことができます。

引用:http://coopkyosai.coop/thinking/lineup/tasukeai/woman/guarantee.html

こくみん共済の総合タイプは、月々1,800円で病気死亡400万円(交通事故で1,200万円)が保障されるのに対して、コープ共済は月々2,000円で病気死亡が100万円(事故死亡で200万円)が保障されます。

このように、死亡保障100万円あたりの単価を見た場合、こくみん共済のほうが100万円あたり450円とコープ共済よりもお得ですので、死亡保障を希望するならコープ共済よりもこくみん共済を選ぶと良いでしょう。

短期入院を希望ならコープ共済がおすすめ

今度は医療保障(入院)を見てみましょう。

病気でもケガでも入院日額5,000円のコープ共済に対して、こくみん共済は交通事故での入院は5,000円ですが、不慮の事故で日額3,000円、病気で1,500円と保障内容は下がってしまいます。

また、コープ共済が入院1日目から保障されるのに対して、こくみん共済は5日以上の連続入院をしないと1日目から保障されません。

病気やケガの入院が短期化している現状を考えると、病気や事故などで保障内容が変わらず、入院1日目から保障されるコープ共済のほうが、短期入院の保障を希望している方ならおすすめです。

こくみん共済とコープ共済のデメリット

こくみん共済、コープ共済それぞれに割安な保険料で保障を得ることができるというメリットがありますが、デメリットについてもしっかりと確認しておく必要があります。

こくみん共済のデメリット

こくみん共済のデメリットは2つあります。

- 保障が交通事故に偏っている

- 満15歳~満59歳までしか加入できない

死亡保障と入院保障を見るとわかる通り、こくみん共済の保障内容は病気よりも交通事故に重きを置いたものとなっています。

もし万が一交通事故に遭ってしまったとき、加害者の任意の自動車保険や自賠責保険などからも補償されることが多いことを踏まえたら、交通事故と最低でも同じ程度の保障を病気にも求めるべきです。

また、満59歳以降の保障が(保険料は変わらず)どんどん悪くなることが最大のデメリットで、高齢になればなるほど病気やケガのリスクが高くなるのに対して、受け取れる保険金が少なくなるということを覚えておかなければいけません。

このデメリットをなくすためには、満59歳になる前に(できるだけ早いうちに)民間の一生涯保障のあるの生命保険に切り替えることが大切になります。

コープ共済のデメリット

コープ共済で覚えておかなくてはいけないデメリットはひとつです。

- 満65歳以降の保障が悪くなること

大まかな仕組みはこくみん共済と一緒で、設定されている年齢(満65歳)を超えると、保障される金額が低くなったり、保障がなくなったりするというものです。

次のイラスト(65歳以降の保障への切り替え状況)をご覧ください。

L2000、L3000、L4000それぞれの保障内容が先ほどの保障内容のイラストと比べても、ぐんと悪くなっていることがわかります。

このデメリットをなくすためには、満65歳になる前に(できるだけ早いうちに)民間の一生涯保障のあるの生命保険に切り替えることが大切になります。

まとめ

こくみん共済とコープ共済どちらがおすすめかといえば、私なら死亡保障と短期の入院保障のどちらを優先するかで決めます。

ただし、どちらもある一定の年齢に達してしまうと、保障内容が悪くなってしまうので、必ずその前に民間の生命保険への切り替えを検討することが必要となります。

保険の切り替えや見直しをするタイミングは人によって異なります。

あなたの最適な切り替えのタイミングや、どんな保険を代わりに選べば良いのか、その基準を知りたい方は、まずは無料の保険相談を利用してみましょう。

相談料は何回相談しても無料なことはもちろん、相談したら必ず保険に加入しなければいけないということもありませんので安心して利用することができるのでおすすめです。

世界でも有名なお金の専門家に無料で相談したいなら「マネー健診」がおすすめ

「すきま時間に気軽に保険相談がしたい」と思っているあなたにおすすめなのが、「マネー健診」の無料保険相談です。

保険相談ランキングが近い将来「上書き」されるかもしれない、保険相談界でも注目の存在です!

マネー健診は、無料保険相談の中でも「唯一」、世界中のFPの中でTOPに君臨する集団『MDRT』のメンバーで構成されているFP組織で、営利目的ではなく「顧客重視100%」で活動する人間性にも優れたメンバーのみが集まっています。

「営業されたくない」

「でも保険相談は信頼できる人にしたい」

という方はぜひ一度、経験豊富で世界的に信頼できるMDRTのみが在籍する「マネー健診」にご相談ください。

もちろんオンラインでも無料で保険相談できますので、すきま時間に保険相談したいという方にもおすすめです。