「貯金があれば医療保険は必要ない!」

こういった意見は、一般の人にもFPの中にもありますが、本当に正しいことなのでしょうか?

ただ、この結論には深く考えなければいけない問題も含まれています。

そこで、この記事では22年のFP生活の中で見えてきた、本当に大切なものについても合わせて紹介したいと思います。

医療保険が必要ない貯金の額は8万円+1ヶ月分の生活費

必要な条件は高額療養費

高額療養費制度は、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1ヶ月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度です。

所得により個人差がありますが、一般的な家庭であれば、かかった医療費が1ヶ月で約8万円を超えた分に関しては差額が戻ってくるので、どんなに治療費が高くても、その治療が保険適用であれば、1ヶ月あたりの自己負担額は約8万円となります。

この自己負担分をまずは考えて医療保険を検討する必要があります。

すなわち、まずは預貯金で1ヶ月8万円の余裕(6ヶ月で48万円、1年間で96万円)があることが条件となります。

生活費は1ヶ月分から1年までをイメージ

そして、高額療養費制度での自己負担分のほかにも、生活費がいくらかかるかを確認します。

病気やケガでまったく収入が途絶えても生活できるだけの資金を考えたとき、まず1ヶ月の生活費がいくらかかるかが問題です。

1ヶ月の生活費が15万円なら、

3ヶ月で45万円+24万円=69万円

6ヶ月で90万円+48万円=138万円

1年間で180万円+96万円=276万円

これらをイメージして、貯金があるかどうかを判断してください。

ただし、あなたが会社員の場合、3日以上の連続した欠勤で傷病手当金が最高で1年6ヶ月(標準報酬月額の平均の2/3にあたる金額)支給されますので、この金額を差し引いて考えてください。

医療保険と貯金はどちらがお得?

医療保険の総保険料や受け取れる給付金額との比較

30歳男性が日額10,000円の終身医療保険(60日型)に終身払いで加入した場合、毎月の保険料は約3,000円です。

これを10年続けたときの総保険料額は36万円、20年続けて72万円です。

もしこの男性が1ヶ月入院したとき、受け取れる給付金は30万円です(2ヶ月入院で60万円)。

このことから、10年で最低でも2回は1ヶ月以上入院しないと元は取れない計算になりますが、果たしてこのペースで入院をする人の割合がどれくらいいるでしょうか?

あなたはどうですか?

あなたの周りを見てどうですか?

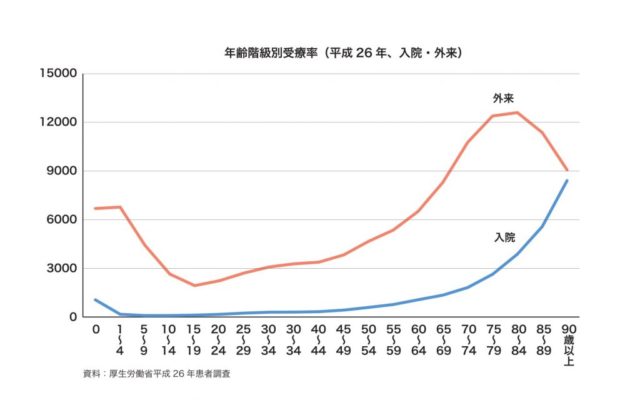

この図のように年齢が上がれば医療機関の受療率も上がりますが、若い世代であればそこまで気にする必要もないかもしれません。

損得では測れない部分もあることも考慮する

ただし、このように医療保険を損得だけで考えるのは浅はかかもしれません。

例えば、これはとある「がん治療経験者」の話なのですが、

がんの治療に使われる抗がん剤は保険適用のものがほとんどですが、その抗がん剤の効果も1種類につき2週間ほどしか続かないといわれています。

どんどん種類が増えていき、そのうち保険適用の抗がん剤がなくなると、今度は海外製の保険適用外の抗がん剤の使用を迫られます。

保険適用外の抗がん剤は全額自己負担で1つあたり20万円ほどするものもあります。

これが毎月3つ必要となると、1ヶ月で60万円、年間で720万円の自己負担が発生します。

治療のために仕事もセーブするため収入も減り、治療費がかさむと生活ができなくなってきます。

この方は、がんがわかる直前に医療保険やがん保険が必要ないと判断し、解約をしていました。

そして治療費がかさみ、自宅を売却して治療費を捻出していました。

このような話を聞くと、損得だけで保険の必要性を考えるのはどうなのだろうと、いまだに疑問に感じます。

まとめ

医療保険が必要ないだけの貯金とはどれくらいかを解説してきましたが、基準としては、「8万円+1ヶ月分の生活費」これを1年分とイメージしてください。

ただ、簡単に損得だけで判断してしまうと、困ったことになりかねないケースもあるので慎重に判断してください。