生命保険とこくみん共済とでは、どちらがおすすめなのでしょうか?

保障内容や保険料の安さ、保険期間などをしっかりと比べて加入しないと、余計な保険料を支払うことになったり、必要な保障が足りなかったりすることにも繋がります。

そうならないためにも、しっかりと生命保険とこくみん共済の内容を比較検討しておくことが必要になります。

そこで、このページではこの2つの商品について、保障内容・保険料・保障期間の3つを比較してどちらがおすすめかを解説しますので、生命保険とこくみん共済のどちらが良いか検討している方はぜひご覧ください。

その前に、こくみん共済(全労災)と民間の生命保険会社のパンフレットや見積もりを無料でもらいたい方はこちらで資料請求できますのでご利用ください。

保障内容で比べれば生命保険がおすすめ

保障内容を充実させたい、自分にピッタリの保障が欲しい、そういった希望のある方は民間の生命保険を選びましょう。

理由は次の3つです。

- 生命保険のほうが高い保険金が受け取れる

- こくみん共済の保障は交通事故に厚く病気に薄い

- 生命保険のほうが保障内容や選べる特約の種類が多い

生命保険のほうが高い保険金が受け取れる

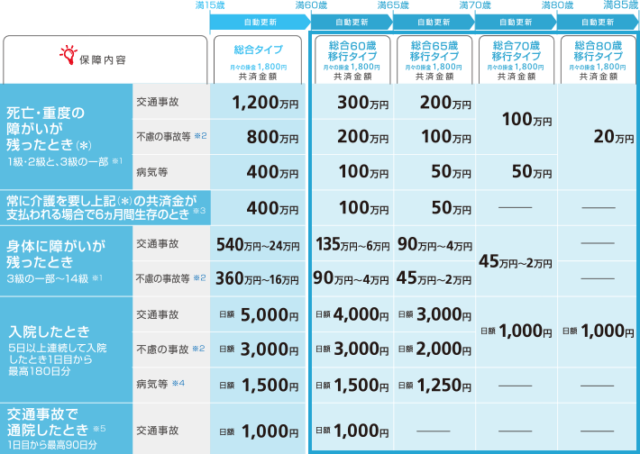

こくみん共済で人気のプランは総合タイプ(月々1,800円)の保険金額の目安は次の通りです。

総合2倍タイプは月々3,600円、大型タイプは月々5,400円です。

保険金額の上限は、一番大きいもので「大型タイプ」の3,000万円(交通事故死亡)で、これは毎月15万円ずつ切り崩した場合、約16ヶ月余りで使い切ってしまう金額です。

もし保険の契約者が家計の大黒柱で子どもがいた場合、教育費などを考えたら到底足りるものではありません。

しかし、民間の生命保険の場合、保険会社にもよりますが最高で個人契約で1億円まで保険金額を設定することも可能です(医療保険の場合は入院日額2万円)。

本当に必要が金額の保険を検討するなら、保険金額の上限の幅が大きい民間の生命保険がおすすめです。

こくみん共済の保障は交通事故に厚く病気に薄い

先ほどの保障のイラストを見るとわかる通り、こくみん共済の保障は交通事故による保障が手厚く、病気の保障が薄く設定されています。

これは、生命保険というよりもむしろ損害保険のような保障内容です。

平成28年人口動態統計月報年計(概数)の概況(厚生労働省)の統計データによると、日本における死亡要因の割合で、悪性新生物が28.5%、心疾患が15.1%、肺炎が9.1%となっている中、交通事故による死亡は0.4%とその差はおよそ70倍以上となっています。

交通事故の被害に遭う確率と大きな病気になる確率を考えた場合、病気を心配するのであれば民間の生命保険を検討したほうが効果的といえます。

生命保険のほうが保障内容や選べる特約の種類が多い

こくみん共済は、いわゆる「パッケージ型」の商品ですが、生命保険はオーダーメイド設計が可能なものが多く、人それぞれの状況に保障内容を組み替えたり選択することが可能です。

こくみん共済は、特約をプラスするというよりも、医療保障やがん保障の別商品をプラスするというイメージです。

しかしその種類は少なく、民間の生命保険の特約の種類の豊富さを比べたら雲泥の差です。

ただ、これはこくみん共済がそもそも「組合員の協同救済=相互扶助を制度化したもの」で、組合員の誰かが困ったときに、他の組合員が全体で助けるという仕組みから考えたら、これでも十分に機能しているといえます。

保険料で比べれば国民共済がおすすめ

保険料だけを見て比較すれば、民間の生命保険よりもこくみん共済のほうが、総合的に見た場合お得なのでおすすめです。

ただし、一概に「お得だからおすすめ」というわけではありません。

生命保険との違いについても一緒に見ていきますので、次の2つのポイントについてご覧ください。

- こくみん共済は18歳から59歳まで保険料が一律1,800円でお得

- 生命保険は契約年齢が上がるほど保険料が高くなる

こくみん共済は18歳から59歳まで保険料が一律1,800円でお得

こくみん共済の保障が毎月1,800円で契約できるのは、満18歳~満59歳までと決められています。

60歳以降は保障の薄い「移行タイプ」となり、月々の保険料は変わりませんが万が一の際の保障は5年ごとにどんどん悪くなりますので注意が必要です。

生命保険は契約年齢が上がるほど保険料が高くなる

こくみん共済と違って、民間の生命保険は契約する年齢が上がるほど一般的には保険料も上がりますので、若ければ若いほど保険料は安くなる傾向にあります。

保険期間終身の保険を選べば、何歳になっても契約時に締結した保障内容は継続することが可能ですので、保険料を安く抑えたいのであれ、1年でも早く契約することをおすすめします。

保障期間で比べれば生命保険がおすすめ

こくみん共済の保障期間は、満59歳までの自動更新のようなものです。

60歳以降の保障まで考えるのであれば、民間の生命保険がおすすめですが、考えるべきポイントは2つです。

- 終身保障などを選びたいなら生命保険

- こくみん共済は60歳以降の保障が薄くなる

終身保障などを選びたいなら生命保険

先ほどもお伝えしましたが、こくみん共済の場合、保障は60歳以降5歳ごとに薄くなり、満80歳から満85歳までの最後の期間では、死亡保障は20万円しか保険金がありません。

もし契約したときの保障内容を一生涯継続させたいのであれば、民間の生命保険を一生涯(終身保障)のもので契約したほうが良いでしょう。

こくみん共済は60歳以降の保障が薄くなる

こちらのイラストをご覧ください。

こくみん共済は、60歳以降の保障内容が5歳ごとに薄くなります。

毎月引き落とされる保険料の金額が変わらないのでなんとなく継続してしまう方も多いのですが、もし万が一のとき、いざ保険金請求したら「病院の入院保障がなかった!」なんてこともありますので注意が必要です。

まとめ

生命保険とこくみん共済は、それぞれにメリットもあればデメリットもあります。

特に加入年齢や保障内容、保障期間などを比較して検討することをおすすめします。

また、こくみん共済と似た内容のものに、県民共済や都民共済などもありますが、概ねその内容に変わりはありませんので一緒に検討してみても良いでしょう。

民間の生命保険とこくみん共済を比較検討する場合、まずは無料の資料請求をして、パンフレットや見積もりなどで実際に自分の年齢などを考慮して検討することが必要です。

以下の見積もりサイトでは、民間の生命保険とこくみん共済(全労災)を一緒に無料で見積もりが取れますのでご利用ください。

また、どうしても自分だけでは決められない、もっと詳しく説明してほしいという方には無料の保険相談がおすすめです。

自分が納得できない、わからないところがあるままなんとなく選んでしまうと、不要な保障までつけてしまったり、逆に必要な保障を選んでいなかったりすることもありますので、無理をせずに専門家に相談することが一番です。

世界でも有名なお金の専門家に無料で相談したいなら「マネー健診」がおすすめ

「すきま時間に気軽に保険相談がしたい」と思っているあなたにおすすめなのが、「マネー健診」の無料保険相談です。

保険相談ランキングが近い将来「上書き」されるかもしれない、保険相談界でも注目の存在です!

マネー健診は、無料保険相談の中でも「唯一」、世界中のFPの中でTOPに君臨する集団『MDRT』のメンバーで構成されているFP組織で、営利目的ではなく「顧客重視100%」で活動する人間性にも優れたメンバーのみが集まっています。

「営業されたくない」

「でも保険相談は信頼できる人にしたい」

という方はぜひ一度、経験豊富で世界的に信頼できるMDRTのみが在籍する「マネー健診」にご相談ください。

もちろんオンラインでも無料で保険相談できますので、すきま時間に保険相談したいという方にもおすすめです。