生命保険を検討する際に、共済を候補に入れる方も多いことでしょう。

共済は保険料が安いのが魅力ですので、「生命保険よりもお得」に思うかもしれませんが、メリットとともにデメリットも必ず知っておく必要があります。

そこで、このページでは、共済の中でも有名なこくみん共済(全労済)・県民共済・都民共済の3つの保障内容と保険料について解説しますのでご覧ください。

こくみん共済(全労済)の保障内容と保険料

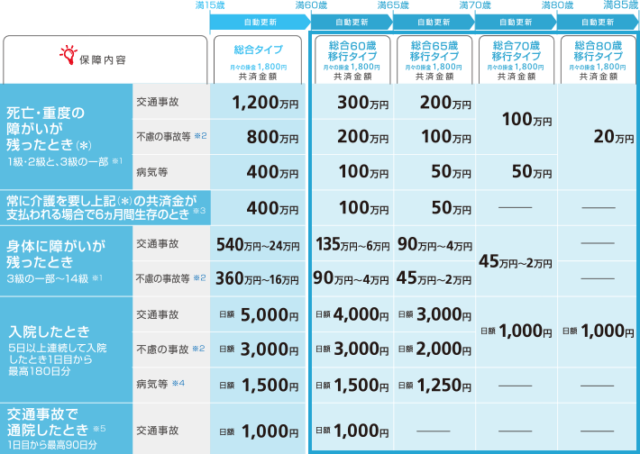

こくみん共済は、全労済(全国労働者共済生活協同組合連合会)の中にある商品のひとつで、保険料がどの年齢でも一律1,800円で加入できます。

こくみん共済には、総合タイプ、総合2倍タイプ、大型タイプの3種類があり、希望のタイプを選んで加入することができます。

保険料は、総合タイプが毎月1,800円、総合2倍タイプが毎月3,600円、大型タイプは毎月5,400円となっています。

全労済にはこくみん共済以外にも、せいめい共済(定期や終身の死亡保障)や医療共済などがあり、民間の生命保険のように保険金額や払込期間を設定できるタイプの消費にもありますが、どれも保険料は民間の生命保険と比べて割高で、特約のバリエーションにも乏しいことから、FPの視点から見たらあまりおすすめはできない商品といえます。

こくみん共済に加入する前に確認すべきデメリット

こくみん共済のメリットは、なんといっても一律1,800円の割安な保険料と割戻金です。

では、注意すべきデメリットとはどんなものでしょうか?

- 満15歳~満59歳の健康な人しか加入できない

- 満60歳以降は「移行タイプ」になり、5年ごとに保障内容が悪くなっていく

- 病気に対する保障がケガと比較して薄い

- 3つのタイプからしか保障内容を選べないので、自分にピッタリのものが作れない

特に注意したいのが「満60歳以降」の保障についてです。

保険料が安いからと、ずっとこくみん共済だけに頼っていて、60歳になる手前で民間の生命保険に切り替えようとした場合、持病やケガによって新たに生命保険に加入できないこともありますので、早めに(健康なうちに)民間の生命保険に切り替えておくことをおすすめします。

参考までに、満60歳以降の保障内容をご紹介します。

県民共済(全国共済)の保障内容と保険料

県民共済は「全国共済」の中のひとつで、各都道府県ごとに加入窓口が異なります。

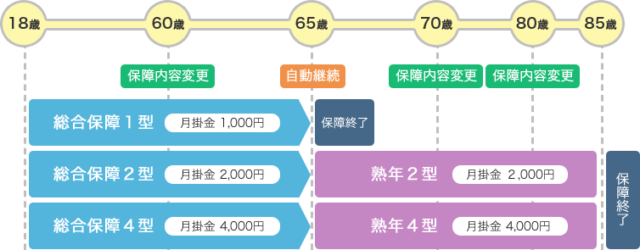

満18歳~満64歳までの健康な人が一律1,000円で加入できる総合保障型が一番人気で、それ以外にも入院保障型、0歳~満17歳までのこども型、満65歳~満69歳までの熟年型があります。

総合保障型は、1型・2型(保障内容・保険料が2倍)・4型(保障内容・保険料が4倍)の3つから選ぶことができ、その中で人気の1型の保障内容を以下に紹介します。

| 保障期間 | 18歳〜65歳 | ||

|---|---|---|---|

| 入院 | 事故 | 1日目から184日目まで | 1日当たり 2,500円 |

| 病気 | 1日目から124日目まで | 1日当たり 2,250円 | |

| 通院 | 事故 | 14日以上90日まで | 通院当初から1日当たり 750円 |

| 後遺障害 | 交通事故 | 1級 330万円 〜13級 13.2万円 | |

| 不慮の事故(交通事故をのぞく) | 1級 200万円 〜13級 8万円 | ||

| 死亡・重度障害 | 交通事故 | 500万円 | |

| 不慮の事故(交通事故をのぞく) | 400万円 | ||

| 病気 | 200万円 | ||

県民共済に加入する前に確認すべきデメリット

県民共済は、こくみん共済と比べても保険料が安く、加入継続年齢も64歳までと長いことからも人気の商品です。

しかし、必ず以下のデメリットについても確認しておくことが必要です。

- 65歳以降の保障は2型と4型だけが85歳まで自動更新可能だが、保障内容はどんどん悪くなる

- 1型は65歳で保障が終了する

- 病気に対する保障がケガと比較して薄い

県民共済の保障内容は、こくみん共済と同じように、老後の保障がどんどん悪くなる傾向になるので、FPの視点で見たら早めに民間の生命保険に切り替える必要がある商品です。

65歳以降の保障の継続についてはこちらのイラストで紹介していますのでご覧ください。

都民共済の保障内容と保険料

都民共済は、県民共済の「東京都版」です。

ですから、保障内容や保険料は上で紹介した県民共済の内容をご覧ください。

共済が向いている人はこんな人

共済という商品は、「誰でも(年齢制限はある)安い保険料で一定の保障を確保できる」というメリットのある商品です。

しかし、高齢になればなるほど保障内容が悪くなるというデメリットがありますので、誰にでも向いている商品ということはいえません。

共済が向いているのは収入がまだ安定していない若い夫婦

若くて収入がまだ安定していない夫婦でも、保険が必要なケースがあります。

- 妊娠中、もしくは小さな子どもがいる

- 賃貸物件に住んでいる

- 実家が遠い、何かあったときに頼りづらい

- 妻が専業主婦 など

このような場合、主に死亡保障の加入を検討しますが、民間の保険会社で見積もりを取った場合、保険料が生活費を圧迫することも考えられます。

そんなとき、共済であればある程度の死亡保障を保険料の安いで準備することができます。

そして、収入が安定してきたら、しっかりと保障内容を見直して民間の生命保険に切り替えるという手続きに移りましょう。

民間の生命保険の契約がはじまったら、必ず共済の解約手続きを忘れずに行いましょう。

まとめ

こくみん共済・県民共済・都民共済の3つは、生命保険に加入しようと考えたとき、ほとんどの方が選択肢のひとつに加えようと検討すると思います。

保険料が安く、加入もしやすいのがメリットですが、保障内容や契約・継続できる時期を確認し、上手に活用すればお得に必要な保障を確保することができます。

生命保険は性別や年齢、保障内容ごとに保険料が変わってきますので、必ずパンフレットなどで保障内容を確認してから加入手続きに進むようにしましょう。

また、どうしても自分だけでは決められない、もっと詳しく説明してほしいという方には無料の保険相談がおすすめです。

自分が納得できない、わからないところがあるままなんとなく選んでしまうと、不要な保障までつけてしまったり、逆に必要な保障を選んでいなかったりすることもありますので、無理をせずに専門家に相談することが一番です。

世界でも有名なお金の専門家に無料で相談したいなら「マネー健診」がおすすめ

「すきま時間に気軽に保険相談がしたい」と思っているあなたにおすすめなのが、「マネー健診」の無料保険相談です。

保険相談ランキングが近い将来「上書き」されるかもしれない、保険相談界でも注目の存在です!

マネー健診は、無料保険相談の中でも「唯一」、世界中のFPの中でTOPに君臨する集団『MDRT』のメンバーで構成されているFP組織で、営利目的ではなく「顧客重視100%」で活動する人間性にも優れたメンバーのみが集まっています。

「営業されたくない」

「でも保険相談は信頼できる人にしたい」

という方はぜひ一度、経験豊富で世界的に信頼できるMDRTのみが在籍する「マネー健診」にご相談ください。

もちろんオンラインでも無料で保険相談できますので、すきま時間に保険相談したいという方にもおすすめです。