あなたにがん保険は必要でしょうか?

すでに加入している人、検討中の人、過去に1週間に5人の保険金手続きを行った経験からいえることを、あなたに紹介したいと思います。

がん保険の必要性をFPの経験から解説

タイトルにも書きましたが、私は過去に1週間に5人、給付金と保険金の手続きをしたことがあります(この頻度を経験したことがある営業マンはあまりいないと思います)。

このときは「こんなこともあるのか・・・」と驚きましたが、しっかりと手続きのフォローをさせていただきました。

そして、このとき

これを思い知ることになったのです。

がん保険は不要?その理由は「もったいない」

結論からいうと、5人の給付金請求(がんと告知された)のうち、がん保険の請求は4人で、残り1人は医療保険のみの契約者でした。

内訳は、

・医療保険のみの請求が1人(Eさん)

プライバシーの観点から簡単に紹介しましたが、5人はこのような保障内容でした。

実は、医療保険のみに加入のEさんは、がんとわかる2ヶ月前に「がん家系ではないし、もったいないから」という理由でがん保険を解約されていたんです。

その結果、がん保険に加入していた4人と比べて、Eさんは最高で250万円の受取金額の差が出てしまいました。

Eさんには今までの経験上、がん保険の解約は経済的なリスクが大きいと何度もお伝えしたのですが、こういった結果になってしまい残念な気持ちでいっぱいになりました。

がん治療には健康保険で補えない高額な治療費がかかる

がん治療にかかる治療費は、がんの部位や治療方法によって異なります。

また、治療方法が保険適用かそうでないかによっても金額が変わってきます。

治療費について心配な人は、国立がん研究センターのホームページに詳細が載っていますので参考にしてみてください。

乳がんの治療費の自己負担額が353万円だった女性の例

例えば、乳がん治療を行った女性の場合、薬物治療、手術による摘出、乳房再建術などのトータルで、約353万円の自己負担がかかったというケースもあります。

【1~2年目の支出】

- 人間ドックで要精密検査と診断、近くの病院で検査をし乳がんⅡB期と診断

精密検査(マンモグラフィ検査、超音波(エコー検査)、マンモトーム生検、MRI検査など)

医療費総額:約11万円(自己負担3割:約3万3,000円) - リンパ節転移の可能性があるため、術前薬物療法3ヶ月

薬物療法(抗がん剤治療)

医療費総額:約72万円(自己負担3割:約21万6,000円) - 乳房全摘手術およびリンパ節郭清術、同時に右乳房の同時(一次)再建も行う

入院費用(手術費)

医療費総額:約100万円(自己負担3割:約30万円)

高額療養費適用後の自己負担:約8万7,000円

差額ベッド代

医療費総額:1日約2万円×14日間=約28万円(全額自己負担)

入院時の諸経費(生活雑貨、パジャマ代、手術に必要なT字帯など)

かかった費用:約1万円(実費負担)

入院時に家族にかかった費用(家族の外食費、通院の際の交通費)

かかった費用:約3万円(実費負担) - 退院後、再発防止のための術後薬物療法

薬物療法(抗がん剤治療)

医療費総額:約57万6,000円(自己負担3割:約17万3,000円)

副作用を緩和するための費用(ウィッグ、健康食品、サプリ、漢方薬など)

かかった費用:約10万円(実費負担) - 同時に、再発防止のためのホルモン療法も開始

ホルモン療法

医療費総額:約95万円(自己負担3割:約28万5,000円)

乳房再建(人工物:インプラントによる再建)

医療費総額:約100万円(健康保険適用外 全額自己負担)

【3~5年目の支出】

- 定期検査で肝転移が見つかり、薬物療法と並行してホルモン両方を行う

薬物療法(分子標的薬2コース)+ホルモン療法 ※1年のうち3ヶ月

医療費総額:約112万5,000円(16万円×2回、5万5,000円を合わせて3ヶ月で自己負担3割:約33万8,000円)

高額療養費適用後の自己負担:約24万4,000円

薬物療法(分子標的薬2コース)+ホルモン療法 ※1年のうち3ヶ月

医療費総額:約112万5,000円(16万円×2回、5万5,000円を合わせて3ヶ月で自己負担3割:約33万8,000円)

高額療養費適用後の自己負担:約13万3,000円

薬物療法(分子標的薬1コース)+ホルモン療法 ※1年のうち6ヶ月

医療費総額:約129万円(16万円×2回、5万5,000円を合わせて6ヶ月で自己負担3割:約38万7,000円)

高額療養費適用後の自己負担:約26万6,000円

副作用を緩和させるための費用(ヨガ、健康食品、サプリ、漢方薬など)

かかった費用:約15万円(実費負担) - 腋窩リンパ節郭清を受けたため、リンパ浮腫を発症し、月1回リンパ浮腫外来でリンパドレナージを行う

リンパドレナージ(リンパマッサージ)月1回、約1万5,000円×12回

医療費総額:約18万円(健康保険適用外 全額自己負担)

リンパ浮腫予防の弾性スリーブ代

医療費総額:約6万円(自己負担3割:約1万8,000円) - 再発のための治療と並行して定期検査(3ヶ月に1回)

診察・検査料

医療費総額:約67万円(自己負担3割:約20万円)

通院のための交通費:約8万円(実費負担)

その他の雑費(がん関連書籍の購入など):約5万円(実費負担)

罹患後約5年間の自己負担額合計 約353万5,000円

この金額をすべて預貯金でカバーしようとした場合、生活が成り立つほどの余力はあるでしょうか?

乳がんを罹患したこの女性は、海外出張などもある営業職で年収600万円のキャリアウーマンでしたが、3年後に肝転移が見つかったときにストレスなどで会社を退職し、現在は夫の扶養に入りパート勤務していますが、定期的な通院や子どもの世話などもあり、年収は約90万円と激減しました。

がん罹患後は本人の収入だけでなく世帯収入も減少する

東京都福祉保健局による「がん患者就労等に関する実態調査」によると、がん患者の2~3割の人ががん罹患後に退職し、56.8%の人が個人の収入が減ったと答えており、45.0%の人が世帯収入も減ったと答えています。

これは、患者本人が退職することに加え、患者をサポートする家族の仕事にも影響が出ていることが原因のひとつといえます。また、がん罹患後1~2年の短期間での収入源なら特に問題がなくても、治療の長期化などで収入の減少がずっと続いたり、その後にさらに再発・転移したりした場合、さらに家計は悪化の一途をたどってしまいます。

医療保険だけじゃダメなの?

Eさんががん保険を解約した理由がこちらでした。

医療保険の保障対象に「がん」も含まれています。

ですから、がん保険と保障がかぶると感じている人もいるかもしれませんが、簡単にその違いを説明すると、受け取れる金額に大きな差が出てきます。

受け取れる給付金について見てみましょう。

例)大腸がんで10日入院、その後ほに放射線治療と手術をして退院した場合

入院給付金10,000円×10日=10万円

手術給付金20万円

合計:30万円

日額10,000円、診断給付金、放射線治療給付金ありのがん保険で受け取れる給付金の合計

入院給付金10,000円×10日=10万円

手術20万円

放射線治療10万円

診断給付金100万円

合計:140万円

このように、例えばですが、医療保険のみに加入している人が受け取れる金額が30万円なのに対して、がん保険と両方に加入している人が受け取れる金額は合計で170万円と、その差は140万円にもなります。

がん治療には保険適用外の費用がかかることが少なくありません。

医療保険だけで対応するには、それ相応の預貯金がなければ治療費にも生活にも困ってしまいます。

そう考えると、「医療保険だけで大丈夫」とは簡単にいえないと思いませんか?

本当にあなたに合ったがん保険の選び方

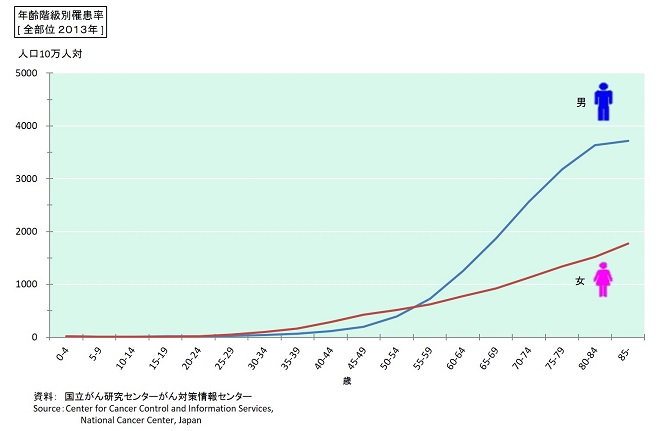

この資料は、国立がん研究センターの調査によるものなのですが、女性が30代付近からゆっくりとがんの罹患率が上がってくるのに対して、男性は40代50代から一気に上昇しているのがわかります。

これをもとに、がん保険はどのように選んだらいいのかを男女別にみていきたいと思います。

男性におすすめのがん保険の選び方

男性が、がん保険を選ぶときに考えるべきポイントは「かかりやすい部位」と「年齢」の2つです。

男性がかかりやすいがんの部位と年齢

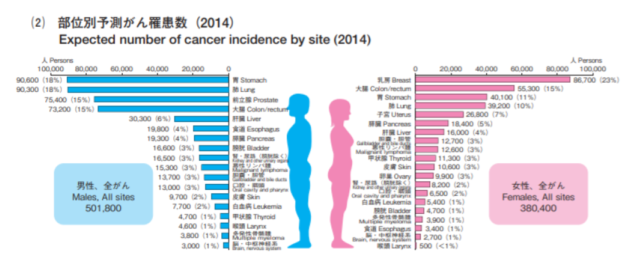

がんの統計14より転載

これは、国立がん研究センターによる資料ですが、男性が罹患しやすいがんの部位の1位は「胃」、2位は「肺」、以下「前立腺」「大腸」「肝臓」と続きます。

これらの部位は、年齢が上がるほどがんに罹患しやすく、お酒やたばこなど、生活習慣や食生活の乱れが影響しているともいわれています。

男性におすすめのがん保険の入り方

では、これらの情報をもとに、男性におすすめのがん保険の入り方について解説します。

男性が最も罹患しやすい「胃がん」は、早期発見であれば腹腔鏡手術などによって長期の入院をせずに通院などによる治療が見込めます。

ただし、再発や転移などの可能性もあることから、入院・手術に加えて、通院治療もサポートし、再発や転移でも診断給付金が受け取れるがん保険を選ぶことをおすすめします。

・手術給付金

・通院治療給付金

・診断給付金(何度でも)

女性におすすめのがん保険の選び方

女性が、がん保険を選ぶ際にも「かかりやすい部位」と「年齢」を基準に考えることが第一です。

女性がかかりやすいがんの部位と年齢

もう一度こちらのイラストを見てみましょう。

がんの統計14より転載

女性が罹患しやすいがんの部位の1位は「乳房(乳がん)」で、2位以降は「大腸」「胃」「肺」「子宮」と続きます。

30代付近からゆっくりとがんの罹患率が上がっていくという特徴がありますので、女性の場合は早めにがん保険の検討をはじめることをおすすめします。

女性におすすめのがん保険の入り方

先ほど「乳がんの治療で実際にかかった費用(外部サイト)」でもお伝えしましたが、乳がんの場合、乳房の再建手術を含めて、長期間の治療が必要になるケースが多くあります。

定期的な通院治療や検査、保険適用外の美容手術、医療用かつらの発注などを考えて、がん保険を検討する必要があります。

・手術給付金

・通院治療給付金

・診断給付金(何度でも)

まとめ

あなたにがん保険は必要か?

男女別にその必要性などについて解説してきました。

実際にがん保険の給付金手続きを何度もサポートした経験からいえることは以下の3つでした。

・治療費がかさむと生活が成り立たなくなってくる

・借金をして治療費を捻出するケースも少なくない

このような現実を回避する手段のひとつががん保険だと考えます。

ただ、がん保険に加入しなくても、預貯金などに余裕があれば加入する必要がないケースもあります。

このあたりをしっかりと確認しながら、がん保険への加入を検討するとよいでしょう。

世界でも有名なお金の専門家に無料で相談したいなら「マネー健診」がおすすめ

「すきま時間に気軽に保険相談がしたい」と思っているあなたにおすすめなのが、「マネー健診」の無料保険相談です。

保険相談ランキングが近い将来「上書き」されるかもしれない、保険相談界でも注目の存在です!

マネー健診は、無料保険相談の中でも「唯一」、世界中のFPの中でTOPに君臨する集団『MDRT』のメンバーで構成されているFP組織で、営利目的ではなく「顧客重視100%」で活動する人間性にも優れたメンバーのみが集まっています。

「営業されたくない」

「でも保険相談は信頼できる人にしたい」

という方はぜひ一度、経験豊富で世界的に信頼できるMDRTのみが在籍する「マネー健診」にご相談ください。

もちろんオンラインでも無料で保険相談できますので、すきま時間に保険相談したいという方にもおすすめです。