あなたが住んでいる家の火災保険は適正な価格ですか?

持ち家の火災保険の相場を知るためには、いくつかのポイントをおさえておく必要があります。

そのポイントと、保険料の具体的な見積もり方法、損をしない火災保険の選び方について紹介します。

持ち家の火災保険の保険料の見積もり方

持ち家の火災保険はいくらが相場?

火災保険の相場を知るためには、以下の情報が必要になります。

・建築年

・地域(住所)

・面積

基本的には、木造住宅よりも鉄骨やコンクリートで作られた住宅のほうが燃えにくいので、保険料は安くなる傾向にあります。

新築の木造住宅の場合には年間保険料が1~3万円、鉄骨や2×4(ツーバイフォー)で1~2万円、コンクリート造で1~1.5万円ほどが相場です。

火災保険を安くするための方法

火災保険は、保険会社ごとに補償内容が異なり、付けられる特約も違います。

大まかな補償は同じでも、細かいサービスや保険期間が違うので保険料にも差が出てきます。

では、火災保険を少しでも安く契約するにはどうしたらよいのでしょうか。

複数の火災保険を比較するためには、それだけの保険会社に見積もりを依頼することが必要です。

見積もりを取るために必要なものは、先ほどもお伝えした、建物の構造や築年数、地域や面積などの情報です。

見積もりに使用できる確認書類

建築確認申請書 / 確認済証 / 検査済証 / 登記簿謄本(全部事項証明書) / 重要事項説明書

具体的な見積もりの取り方

複数の損害保険会社に見積もり依頼(電話やメールで問合せ)をしたり、保険代理店に見積もりを依頼することも可能ですが、その後の営業が面倒だと感じる人も少なくありません。

そんなときに利用したいのが、ネットでの無料見積もりです。

ネットで火災保険の見積もりをすると、遅くとも1週間ほどで複数の保険会社から見積もりが届きます。

見積もりに疑問や修正点があれば、その保険会社とやり取りをして、あなたのお住まいの住宅に合うプランになるまで無料で相談ができます。

もちろん、相談したからといって必ず火災保険に加入しなければいけないなどということはありません。

ネット系の火災保険見積もりサイトでおすすめのサイトを紹介しますので、まずは一度見積りを取って比較してみましょう。

損をしない持ち家の火災保険の選び方

火災保険をしっかりと比較検討しないで、保険会社のいわれるがままに契約をすると、必要のない補償を追加してしまったり、無駄な保険料を支払うことにつながります。

そこで、損をしない火災保険の選び方について、一戸建て、分譲マンション、それぞれについて解説しますので参考にしてください。

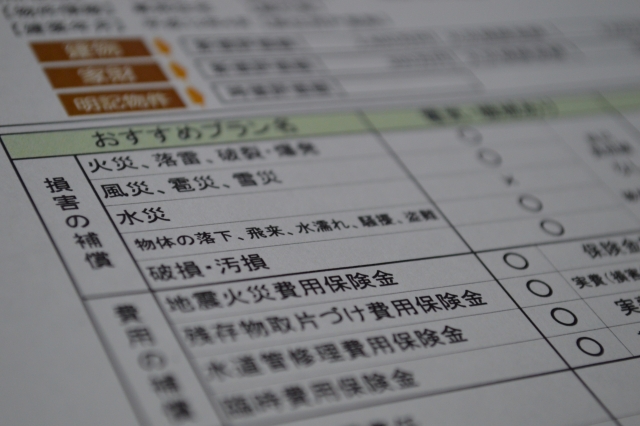

必要な補償と不要な補償の見分け方

必要な補償と不要な補償はどのように見分けるかわかりますか?

例えば、水害の被害を補償する「水災」の特約は、水害による家屋の浸水や高波、土砂崩れの被害に対応しています。

これらの水災のリスクは、国土交通省の管轄している「国土交通省ハザードマップポータルサイト 」でハザードマップを確認することで調べることができます。

詳しいサイトの使い方はこちらのサイト(外部リンク)でも紹介していますので参考にして見てください。

また、分譲マンションの高層階であれば、浸水の危険性も低いことから、こちらも水災の補償は必要ありません。

このように、あなたの住んでいる地域や建物の構造、期待する補償により、必要な補償か不要な補償かを判断するとよいでしょう。

一軒家・注文住宅の火災保険の選び方

新築一軒家や注文住宅を購入する場合、基本的には「オールリスク」のプランをおすすめしています。

大切なマイホームを災害から守るため、火災だけでなく、風災や雪災、水害や破損・汚損なども対象としたプランの見積もりを取り寄せます。

そして、そこから不要だと思う補償を削っていき、最適なプランを作りましょう。

分譲マンションの火災保険の選び方

分譲マンションの場合は、先ほどもお伝えした通り、高層階であれば(具体的には3階以上)水災補償は必要ありません。

保険会社によっては、水災の補償を外すことができないところもありますので、そういった会社の火災保険は検討材料から外しましょう。

そのうえで、水災を除いた「オールリスク」対応のプランから検討するとよいでしょう。

家財保険は必要?それとも不要?

火災保険を建物に掛けている人がいても、家財にまでしっかりと掛けている人は多くありません。

「家財はなくなってもまた買えばいい」

これは意外な落とし穴で、家財といっても冷蔵庫・テレビ・タンス・ベッド・食器棚・食器・衣類・靴・カバンなど様々です。

これらを一度に、しかも家族全員分となると数十万円ではまったく足りません。

生活を再建するためには、建物被害を修復することも大事ですが、生活に必要なものを改めてそろえる必要があります。

家財の補償は、建物の補償と比べて保険金の支払いがスピーディーですので、この点も考慮しておくとよいでしょう。

まとめ

持ち家の火災保険の相場は、建物の構造や築年数、地域や面積などによって異なりますが、補償内容を間違えさえしなければ、損をするような契約を結ぶことはありません。

そのためにも、しっかりと補償内容を確認し、お住まいの地域にはどんな災害リスクがあるのかを事前にチェックしておく必要があります。

そして、必ず2社以上の複数の保険会社でプランを比較し、十分に検討してから契約することが大切です。

火災保険の見直しを検討するなら複数見積もりが基本!

FPの私がおすすめする火災保険を一括見積できるサイトをご紹介します。