睡眠薬は比較的簡単に処方される薬のひとつです。

昔と比べても身近になった睡眠薬ですが、その影響で保険に加入できない人も増えてきています。

そこで、睡眠薬と保険加入について今わかっていることを解説したいと思います。

睡眠薬を飲んでいると生命保険に加入できない理由

精神疾患の一部と判断されてしまうから

睡眠薬は一般的な呼び方で、実際には「睡眠導入剤」といわれたりします。

この睡眠導入剤は、医師の処方箋がなければ手に入れることはできませんので、必ず医療機関での診察が必要になります。

市販の睡眠薬(催眠鎮静剤)を手に入れることもできますが、成分が異なりますのでその効果にも差があります。

睡眠導入剤を処方されるとき、一般的には「不眠症」と診断されることが多く、この診断をされると「うつ病」と同じような精神疾患を患っていると保険会社に判断されてしまいます。

不眠症やうつ病は、現症・既往症(過去に経験がある)に関わらず、告知期間内であれば保険加入は厳しいものとなります。

現症・・・死亡、医療ともに延期(加入見送り)

既往症・・・死亡、医療ともに延期(加入見送り)

・うつ病

現症・・・死亡、医療ともに延期(加入見送り)

既往症・・・死亡、医療ともに延期(加入見送り)

これは一般的な生命保険会社の査定内容ですが、概ねどの保険会社もこのような査定となります(細かい部分に差があることもありますので必ず保険会社に確認してください)。

精神科への通院は「自殺」との繋がりを保険会社に連想させてしまうから

では、なぜ睡眠導入剤を飲んでいると保険加入の査定が厳しくなるのかというと、保険会社は「精神疾患で精神科へ通院している人=自殺の可能性がある」と考えるからです。

これはもちろん極端な話で、不眠症やうつ病のほとんどの人は自殺をしないでしょう。

しかし保険会社は、何も薬を飲んでいない人に比べると、「やはりリスクがある」と考えます。

知慮期間によりますが、今は比較的簡単に、睡眠導入剤を処方してもらうことができます。

もし近い将来、保険の加入を考えているのであれば、医療機関への通院前に加入の検討をすることをおすすめします。

睡眠薬を飲んでいても加入できる保険

限定告知型保険や引き受け基準緩和型、無選択型保険

「限定告知型保険」や「引き受け基準緩和型保険」、「無選択保険」は名前は違いますが、内容はほぼ同じものです。

簡単な告知項目に該当していなければ加入できる生命保険のひとつで、死亡保険(定期保険・終身保険)や医療保険がこれに当たります。

もちろん、加入できるということは保障内容にも制限がつかないということですが、ただ、加入してから1年間は保障される入院や手術などの給付金、死亡保険金などは半分になりますので注意が必要です。

そして、保険料も通常の生命保険と比べて割高になりますので、まずは通常のものに加入できるかどうかを確認しましょう。

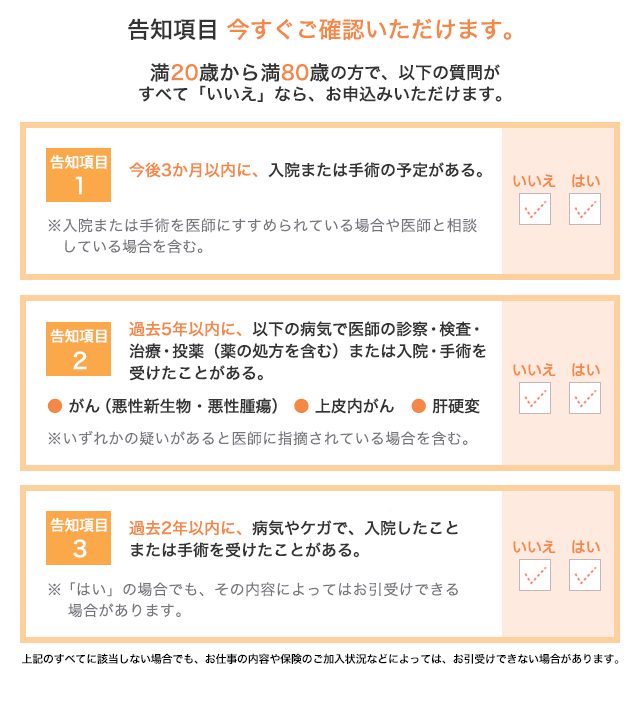

例えば、損保ジャパン日本興亜ひまわり生命の販売している「限定告知医療保険」の場合、その告知内容は次の3つです。

この3項目に当てはまらなければ加入できますが、逆に1つでも当てはまるものがあると加入することはできません。

詳しくは会社ホームページをご覧ください。

がん保険

がん保険で使われる告知書は、他の保険と比べても告知内容が少ないことで知られています。

ホームページで見ることができるオリックス生命のがん保険の告知書(PDF)を見てみると、3項目しかないことがわかります。

・今までに、がんまたは上皮内新生物にかかったことはありますか?

・最近3ヶ月以内に、別表1の病気または病状で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか?

・過去2年以内に、健康診断や人間ドックを受けて、別表2の検査結果の異常(要再検査、要精密検査、要治療)を指摘されたことはありますか?

※「別表」は上の告知書のリンク(PDF)をご覧ください。

基本的に、保険加入の際に告知項目にある質問にないことを保険会社に告げる必要はありません。

睡眠導入剤を飲んでいても、告知項目に関係ないことであれば全く問題ありませんので、がん保険に加入することができます。

完治から5年以上経過している場合

不眠症と診断されて、睡眠導入剤を処方された経験があっても、完治して5年以上経過して入れば、通常の死亡保険や医療保険にも加入することができます。

ホームページで見ることができるオリックス生命の医療保険の告知書(PDF)を見てみると、一番厳しい項目さえクリアしていれば、条件なしで加入できることがわかります。

・別表の病気で、一度でも医師の診察・検査・治療・投薬を受けた。

・別表以外の病気やケガで、通算して7日以上にわたり医師の診察・検査・治療・投薬のいずれかを受けた。

※「別表」は上の告知書のリンク(PDF)をご覧ください。

あなたの病歴や加入できそうな保険について、もっと詳しく知りたいという方は無料の保険相談などを利用して検討してみると良いでしょう。

まとめ

医療機関に処方された睡眠薬(睡眠導入剤)を飲んでいると、通常の生命保険(死亡・医療)の加入はできません。

ただ、限定告知型などの加入しやすい商品を選べば、割高な保険料や契約から1年間は半額の保障であることに納得すれば加入できる保険もありますので、今まで保険に加入できなかった人にとっては朗報となります。

限定告知型などの保険は、保険会社によって保険料に差が出てきますので、必ず複数の保険会社で比較検討をすることをおすすめします。

世界でも有名なお金の専門家に無料で相談したいなら「マネー健診」がおすすめ

「すきま時間に気軽に保険相談がしたい」と思っているあなたにおすすめなのが、「マネー健診」の無料保険相談です。

保険相談ランキングが近い将来「上書き」されるかもしれない、保険相談界でも注目の存在です!

マネー健診は、無料保険相談の中でも「唯一」、世界中のFPの中でTOPに君臨する集団『MDRT』のメンバーで構成されているFP組織で、営利目的ではなく「顧客重視100%」で活動する人間性にも優れたメンバーのみが集まっています。

「営業されたくない」

「でも保険相談は信頼できる人にしたい」

という方はぜひ一度、経験豊富で世界的に信頼できるMDRTのみが在籍する「マネー健診」にご相談ください。

もちろんオンラインでも無料で保険相談できますので、すきま時間に保険相談したいという方にもおすすめです。